Các cổ phiếu công nghệ siêu lớn nổi tiếng của Hoa Kỳ, bao gồm Microsoft (NASDAQ: MSFT), Alphabet (NASDAQ: GOOGL), Amazon (NASDAQ: AMZN), Nền tảng Meta (NASDAQ: META) và Tesla (NASDAQ: TSLA), đã báo cáo kết quả mới nhất của họ.

Trong khi phần lớn sự tập trung là vào những cái tên đó, một loạt các công ty phần mềm và điện toán đám mây — đã lấy lại vị thế của mình sau đợt bán tháo trên toàn ngành vào đầu năm nay — vẫn tiếp tục đưa ra báo cáo thu nhập.

Chúng tôi xem xét ba công ty công nghệ bị ảnh hưởng đáng xem xét trước thu nhập hàng quý sắp tới của họ vào tuần tới khi lĩnh vực này cố gắng phục hồi sau đợt bán tháo gần đây.

Thật vậy, NASDAQ 100 đã tăng 20,6% kể từ khi giảm xuống mức thấp nhất trong 52 tuần gần đây vào ngày 16 tháng 6.

Palantir Technologies

- Ngày thu nhập: Thứ Hai, ngày 8 tháng 8 trước khi thị trường mở cửa

- Hiệu suất hàng năm: -37,8%

- Vốn hóa thị trường: 23,1 tỷ USD

Palantir Technologies (NYSE: PLTR), công ty cung cấp phần mềm và dịch vụ phân tích dữ liệu cho các cơ quan chính phủ và các tập đoàn lớn trên toàn cầu, đã chứng kiến mức định giá của mình sụp đổ trong vài tháng qua do không thu về lợi nhuận.

Cổ phiếu của chuyên gia khai thác dữ liệu đã hoạt động kém hiệu quả so với thị trường rộng lớn hơn với biên độ rộng vào năm 2022 do sự kết hợp độc hại của lãi suất cao hơn, lạm phát tăng nhanh và tăng trưởng kinh tế chậm lại đã gây ra một sự thiết lập lại mạnh mẽ về định giá trong không gian công nghệ.

PLTR đã tăng khoảng 74% kể từ khi giảm xuống mức thấp nhất mọi thời đại là $ 6,44 vào ngày 12 tháng 5. Bất chấp một đợt tăng gần đây, Palantir vẫn giảm khoảng 38% tính đến thời điểm hiện tại và thấp hơn khoảng 75% so với mức đỉnh kỷ lục $ 45,00 đạt được trong Tháng 1 năm 2021.

Palantir đã báo cáo kết quả trái chiều trong quý trước và đưa ra hướng dẫn doanh thu yếu. Ước tính của sự đồng thuận là doanh thu tăng 26% so với cùng kỳ năm trước (yoy) lên mức cao kỷ lục 471,7 triệu đô la, do doanh số bán các công cụ và dịch vụ phân tích dữ liệu tăng lên. Nhưng EPS được dự báo sẽ giảm 25% so với cùng kỳ xuống còn 0,03 USD.

Các nhà đầu tư sẽ chú ý đến hoạt động kinh doanh chính của Palantir, chiếm hơn một nửa tổng doanh thu của Palantir. Công nghệ của Palantir được sử dụng cho mục đích thu thập thông tin tình báo và quân sự.

Tổng doanh thu thương mại, vượt trội, tăng 54% trong Q1 cũng sẽ được theo dõi chặt chẽ do Palantir đang cố gắng đa dạng hóa cơ sở khách hàng và mở rộng sang các lĩnh vực chăm sóc sức khỏe, năng lượng và sản xuất. Số lượng khách hàng cũng sẽ được quan tâm vì nó tăng 86% so với cùng kỳ trong Q1.

Hãy chú ý đến bình luận của ban lãnh đạo về doanh số bán hàng trong tương lai, vì có những lo ngại rằng nó sẽ không đạt được mục tiêu tạo ra mức tăng trưởng doanh thu từ 30% trở lên đến năm 2025.

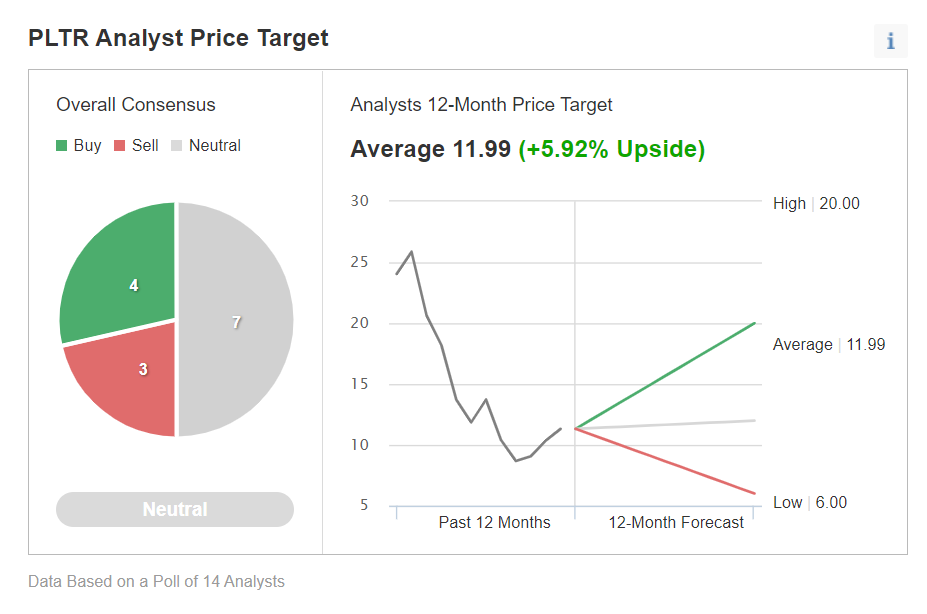

Hầu hết các nhà phân tích nhìn chung vẫn lạc quan về cổ phiếu của Palantir, theo khảo sát của Investing.com.

Upstart Holdings

- Ngày thu nhập: Thứ Hai, ngày 8 tháng 8 sau khi thị trường đóng cửa

- Hiệu suất hàng năm: -81,3%

- Vốn hóa thị trường: 2,4 tỷ USD

Sau khi tăng vọt vào năm 2021, Upstart Holdings (NASDAQ: UPST), sử dụng các công cụ trí tuệ nhân tạo để đánh giá các đơn xin vay cá nhân cho các ngân hàng, đã chứng kiến sự chật vật trong năm nay.

Cổ phiếu của nhà cung cấp nền tảng cho vay AI đã giảm khoảng 81% so với đầu năm. Cổ phiếu UPST đã giảm xuống 22,42 USD, mức thấp nhất vào ngày 26 tháng 7 và kể từ đó đã tăng trở lại nhưng bằng khoảng 93% so với mức cao nhất mọi thời đại là 401,49 USD vào tháng 10 năm 2021.

Upstart Holdings đã đánh bại kỳ vọng của nhà phân tích trong quý trước nhưng đã hạ thấp hướng dẫn trong tương lai, điều này thấp hơn nhiều so với ước tính. Ước tính của sự đồng thuận là doanh thu tăng 21% so với cùng kỳ lên 235,3 triệu đô la do nhu cầu tăng từ các ngân hàng nhỏ và công đoàn tín dụng. Nhưng EPS được dự báo sẽ giảm 86% xuống còn 0,07 đô la.

Khối lượng cho vay tổng thể của nhà điều hành nền tảng cho vay tiêu dùng AI sẽ được theo dõi chặt chẽ vì lãi suất tăng có thể làm giảm nhu cầu.

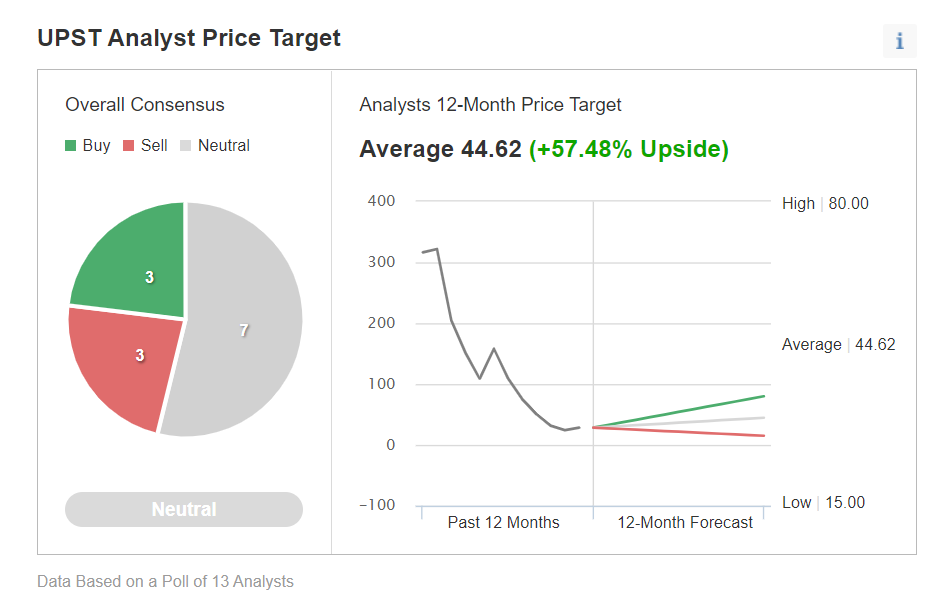

Bất chấp sự sụt giảm mạnh từ đầu năm đến nay, hầu hết các nhà phân tích được khảo sát bởi Investing.com đều đánh giá cổ phiếu của Upstart là “tốt hơn” hoặc “giữ vững”.

Giá trị hợp lý trung bình cho cổ phiếu của Upstart trên InvestingPro là $39,95, tiềm năng tăng 41%.

Coinbase Global

- Ngày thu nhập: Thứ Ba, ngày 9 tháng 8 sau khi thị trường đóng cửa

- Hiệu suất hàng năm: -64,7%

- Vốn hóa thị trường: 19,7 tỷ USD

Coinbase Global (NASDAQ: COIN), được coi là sàn giao dịch tiền điện tử hàng đầu để mua và bán Bitcoin, đã không còn được các nhà đầu tư ưa chuộng trong năm nay.

Cổ phiếu đã tăng lên mức cao nhất mọi thời đại là 429,54 đô la vào ngày giao dịch đầu tiên vào tháng 4 năm 2021 nhưng hiện đã giảm khoảng 65% so với đầu năm. Nhưng kể từ đó, cổ phiếu có dấu hiệu chạm đáy, tăng trở lại 117% trong bốn tuần qua.

Coinbase báo cáo doanh thu đáng thất vọng trong quý 1. Kỳ vọng đồng thuận trong quý 2 cho thấy mức lỗ quý 2 trên mỗi cổ phiếu là 1,21 đô la do chi phí hoạt động cao hơn và chi tiêu tăng.

Doanh thu được dự báo sẽ giảm 60,7% so với cùng kỳ xuống còn 876,1 triệu đô la, phản ánh điều kiện thị trường tiền điện tử đang xấu đi.

Các nhà đầu tư sẽ tập trung vào bản cập nhật của Coinbase liên quan đến người dùng giao dịch hàng tháng (MTU), vốn đã giảm xuống còn 9,2 triệu trong quý trước, hơi thiếu kỳ vọng. Tổng khối lượng giao dịch cũng sẽ được chú ý sau khi giảm 8% so với cùng kỳ xuống 309 tỷ USD trong Q1.

Nhận xét từ ban quản lý của Coinbase về doanh thu trong tương lai và tăng trưởng người dùng trong thời gian còn lại của năm sẽ được quan tâm.

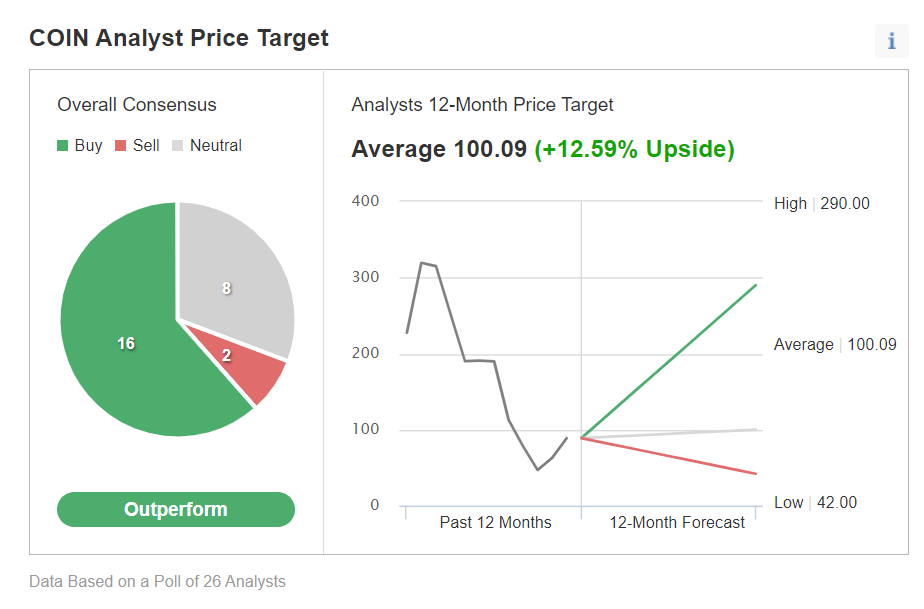

Khuyến nghị đồng thuận theo một cuộc khảo sát của trang Investing.com là ‘vượt trội hơn’ với độ thuyết phục khá cao.

Tuyên bố miễn trừ trách nhiệm: Tại thời điểm viết bài, Jesse có một vị trí trong cổ phiếu COIN. Các quan điểm thảo luận trong bài viết này chỉ là quan điểm của tác giả và không nên được coi là lời khuyên đầu tư.

Trương Tử Vy – BNSG